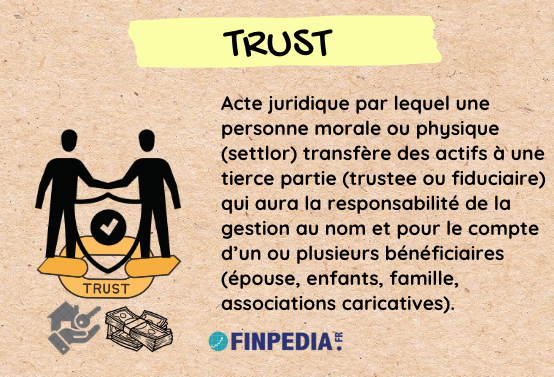

Le compte de trust est un outil juridique et financier qui permet de protéger et de gérer des actifs pour le bénéfice d’une autre personne physique ou morale (bénéficiaires). Il est régi par un contrat appelé « trust », dans lequel le constituant (settlor), transfère la propriété de ses actifs à une tierce partie, appelée le fiduciaire (trustee), qui va avoir la charge de gèrer les actifs pour le compte des bénéficiaires selon les termes et conditions spécifiés.

Comment fonctionne un trust?

Le fonctionnement d’un trust repose sur la confiance et la responsabilité du fiduciaire. Le fiduciaire est légalement tenu d’agir dans l’intérêt du bénéficiaire et de gérer les actifs du trust conformément aux instructions du constituant. Le trust peut avoir une durée déterminée ou indéterminée, et les actifs du trust peuvent être utilisés pour diverses finalités telles que la protection du patrimoine familial, la planification successorale ou la philanthropie.

Les différents types de compte de trust

Il existe plusieurs types de compte de trust, chacun ayant ses propres caractéristiques et finalités :

- Le trust révocable : Ce type de trust peut être modifié ou révoqué par le constituant à tout moment. Il offre une plus grande flexibilité et permet au constituant de garder le contrôle sur ses actifs.

- Le trust non révocable : Contrairement au trust révocable, ce type de trust ne peut pas être modifié ou révoqué une fois qu’il est créé. Il offre une protection plus solide des actifs, mais limite la flexibilité du constituant.

- Le trust de bienfaisance : Ce type de trust est créé dans le but de soutenir des causes philanthropiques. Les actifs du trust sont utilisés pour des dons à des organisations caritatives ou à des œuvres de bienfaisance.

- Le trust de protection d’actifs : Ce type de trust vise à protéger les actifs du constituant contre les créanciers ou les poursuites judiciaires. Il offre une protection supplémentaire en séparant les actifs personnels du constituant des actifs du trust.

Comment créer un compte de trust?

Pour créer un compte de trust, vous devez suivre les étapes suivantes :

- Choisir le type de trust qui correspond à vos objectifs et à vos besoins.

- Engager un avocat spécialisé en droit des trusts pour vous aider à rédiger le contrat de trust.

- Identifier le fiduciaire qui sera responsable de la gestion des actifs du trust.

- Spécifier les termes et conditions du trust, y compris les pouvoirs et les responsabilités du fiduciaire, les droits et les avantages du ou des bénéficiaires, et les conditions de distribution des actifs.

- Transférer les actifs au fiduciaire et signer le contrat de trust.

A noter que créer un Trust en France est interdit

Différences entre un trust révocable et non révocable

La principale différence entre un trust révocable et non révocable réside dans la capacité du constituant à modifier ou révoquer le trust une fois qu’il est créé. Un trust révocable offre une plus grande flexibilité au constituant, tandis qu’un trust non révocable offre une protection plus solide des actifs.

Fiscalité française

En France, les trusts sont soumis à une réglementation spécifique en matière de fiscalité. Les revenus générés par un trust peuvent être soumis à l’impôt sur le revenu, à l’impôt sur les plus-values ou à l’impôt sur les successions et donations, selon les circonstances et la nature des actifs du trust.

Selon l’article 792-0 bis du Code général des impôts, le Trust est défini comme » l’ensemble des relations juridiques créées dans le droit d’un État autre que la France par une personne qui a la qualité de constituant, par acte entre vifs ou à cause de mort, en vue d’y placer des biens ou droits, sous le contrôle d’un administrateur, dans l’intérêt d’un ou de plusieurs bénéficiaires ou pour la réalisation d’un objectif déterminé »

Imposition

L’article 120-9 du Code général des impôts traite des revenus provenant d’actions, parts de fondateur, et autres produits similaires de sociétés étrangères. Cependant, votre question semble aborder la fiscalité des trusts en France.

En ce qui concerne les trusts, la fiscalité dépend de la nature des revenus distribués aux bénéficiaires. Voici quelques points clés :

- Taxation des produits distribués aux bénéficiaires :

- Les produits distribués aux bénéficiaires du trust sont généralement considérés comme des revenus de capitaux mobiliers.

- Ces revenus peuvent être soumis au prélèvement forfaitaire unique (PFU) au taux de 30%, sans possibilité d’appliquer des abattements.

- Alternativement, les revenus peuvent être imposés à l’impôt sur le revenu au taux progressif, avec la possibilité d’appliquer des abattements.

- Les prélèvements sociaux, au taux de 17,2%, s’appliquent quel que soit le mode d’imposition choisi.

- Réinvestissement des revenus dans le trust :

- Les revenus générés par le trust et réinvestis dans celui-ci ne sont généralement pas imposables.

- Déclaration des trusts en France :

- Il existe des obligations déclaratives pour les bénéficiaires de trusts en France.

- Les obligations déclaratives sont déclenchées lorsque le settlor (constituant du trust) ou le bénéficiaire, le trustee, ou au moins l’un des bénéficiaires réside fiscalement en France, ou lorsque des biens, droits ou produits capitalisés dans le trust sont situés en France.

- Les obligations déclaratives événementielles et annuelles doivent être respectées pour éviter des sanctions, notamment une amende pouvant atteindre 20 000 euros, éventuellement majorée de 80%.

A retenir

Un compte de trust est un outil anglo-saxon pour la protection et la gestion des actifs. Il existe différents types de trusts, chacun adapté à des objectifs spécifiques. La création d’un trust nécessite une planification minutieuse et l’assistance d’un professionnel du droit des trusts. Enfin, la fiscalité française impose des règles spécifiques aux trusts, il est donc important de se renseigner auprès d’un expert en fiscalité.